商品券の消費税は非課税?購入・使用時の仕訳と会計処理の注意点を徹底解説

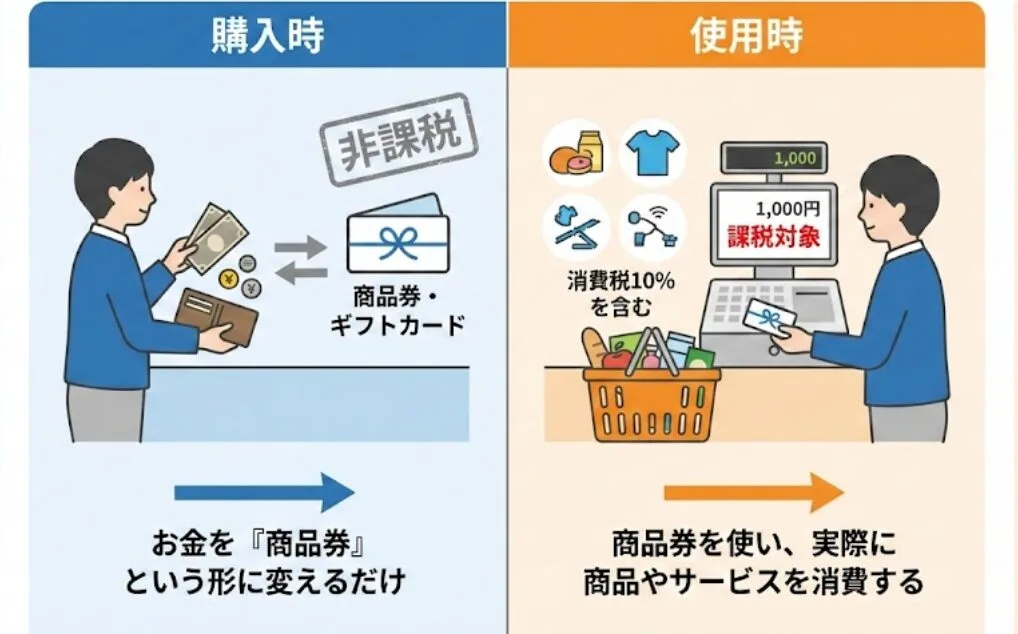

商品券の「購入」は非課税です。しかし「使用」して商品を買う際は、消費税が発生します。「購入時に消費税が0円だった」と戸惑う経理担当者は少なくありません。

本記事では、購入時と使用時で税扱いが異なる理由を解説します。正しい仕訳方法や、二重課税を防ぐ仕組みを理解しましょう。

【結論】商品券の消費税の扱い

・購入時 → 非課税

・使用時 → 課税

・売却時 → 非課税

商品券は「物品切手等」に該当するため、購入時は消費税がかかりません。

ただし、商品券を使って商品やサービスを購入した場合は、その取引に対して消費税が課税されます。

商品券の購入は非課税?消費税がかからない理由

商品券の購入が「非課税」とされるのは、消費税法上の規定があるためです。単なる現金の置き換えとみなされることが、大きなポイントとなります。

「非課税取引」に該当する理由

消費税法において、一般的な商品券は「物品切手等」に分類されます。物品切手などの譲渡は、消費税を課さない「非課税取引」と規定されています。商品券自体は、あくまで「後で商品を受け取る権利」に過ぎません。そのため、原則として券そのものの売買には課税されないルールとなっています。

なぜ非課税?「二重課税」を防ぐための仕組み

商品券が非課税である理由は、購入時と使用時の両方で課税される「二重課税」を防ぐためです。もし購入時に課税すると、買い物をする際にも再び課税されます。これでは消費者が10%分を二度負担することになり、不公平です。商品券は「貨幣の代わり(支払い手段)」としての性質を持ちます。そのため、最終的にサービスを消費する段階で課税する仕組みです。

購入時 vs 使用時!消費税の取り扱いの違い

タイミングごとの課税・非課税の区分を、以下の通り整理できます。

| タイミング | 消費税の区分 | 理由 |

| 購入時(発行元等) | 非課税 | 支払い手段の譲渡(権利の移動)であるため。 |

| 使用時(買い物) | 課税 | 実際に商品・サービスを消費するため。 |

| 売却時(換金) | 非課税 | 支払い手段の譲渡であるため。 |

参照:国税庁 タックスアンサー(よくある税の質問)/ No.6229 商品券やプリペイドカードなど

| ケース | 消費税区分 |

|---|---|

| 商品券を購入 | 非課税 |

| 商品券で買い物 | 課税 |

| 商品券を売却 | 非課税 |

| 金券ショップ手数料 | 課税 |

商品券にまつわる勘定科目と仕訳の具体例

ビジネスシーンでの仕訳は、使用目的によって勘定科目が異なります。状況に応じて「貯蔵品」や「接待交際費」を正しく使い分けましょう。

自社で使用するために購入した場合

自社で消費する目的で商品券やプリペイドカード、切手等を購入した場合は、原則として購入時は資産に計上し、実際に使用したタイミングで費用化します。国税庁の規定により、消費税の課税時期は実際にサービスを受けた時とされているため、購入時点では消費税区分は「非課税」として処理します。

購入時(10,000円分を現金で購入)

(借方)貯蔵品 10,000円 / (貸方)現金 10,000円

※この段階での消費税区分は対象外となります。

使用時(事務用品を購入)

(借方)事務用品費 9,091円 / (貸方)貯蔵品 10,000円

(借方)仮払消費税 909円

※上記の例では、10,000円の支払いに消費税10%が含まれているものとして計算しています。

上記の仕訳例は、商品券やプリペイドカード、郵便切手などの換金性が高い金券類を購入することを前提としています。また、会計処理として税抜経理方式を採用し、使用時の消費税率を10%と仮定して計算を行っています。ここで示した金額はあくまで理解を深めるための一例であり、実際の購入金額や適用される消費税率、または各社で採用している経理方式(税込・税抜)によって仕訳の金額は異なります。そのため、実務においては実際の購入内容や契約内容に基づいて正確な計算を行ってください。

【実務上の特例】購入時に課税仕入れとする方法

自社で消費する金券類(切手やプリペイドカード等)は、本来であれば使用時に費用と消費税を計上するのが原則です。しかし、実務上の事務負担を軽減するため、継続して適用することを条件として、購入した時点で「課税仕入れ」として処理する特例が認められています。この方法はあくまで例外的な扱いであり、適用にあたっては発行元がインボイス登録事業者であることなど、特定の条件を満たす必要があります。

取引先への贈答用として購入した場合(接待交際費)

贈答目的で購入した際は、購入時に「接待交際費」で処理します。 ただし、自社で消費しないため仕入税額控除の対象にはなりません。 消費税の区分は「非課税」または「不課税(消費税の対象外)」として処理します(会計ソフトの設定に従ってください)。

購入時(10,000円分を贈答用に購入)(借方)接待交際費 10,000円 / (貸方)現金 10,000円

※消費税:非課税

【重要】支払対価の額について

金券ショップ等で額面より安く購入する場合があるはずです。 この場合の仕訳金額は、額面ではなく「購入に要した金額」となります。

例えば9,800円で購入したなら、9,800円を交際費に計上しましょう。

参照:国税庁 タックスアンサー 第1款 交際費等の範囲

従業員にインセンティブとして支給する場合

従業員に商品券を支給する場合、その性質によって「福利厚生費」か「給与(賞与)」かに分かれます。 商品券は換金性が高く現金に近いため、税務調査では特に厳しくチェックされる項目です。

判断のポイント

金額の多寡だけでなく、以下の要素を総合的に判断しましょう。

①目的の妥当性

「永年勤続記念」や「結婚祝」など、特定の行事や節目のお祝いであるか。

※「営業成績トップへの報酬」などは、金額に関わらず「給与」とみなされる可能性が極めて高いです。

②機会の平等性

一定の基準を満たすすべての従業員が対象となっているか(特定の人だけに恣意的に渡していないか)。

③社会通念上の妥当性

世間一般の常識に照らして、そのお祝いとしてふさわしい範囲内であるか。

給与とみなされるリスク

「インセンティブ(報酬)」の色が強いと判断されると、給与所得として課税されます。

①所得税の源泉徴収

会社側は、支給額を給与に加算して所得税を計算・納付しなければなりません。

②社会保険料への影響

報酬とみなされることで、社会保険料の算定根拠に含まれる可能性があります。

消費税の扱い

- 給与扱いであっても、商品券の譲渡自体は「非課税」です。

- 会社側で仕入税額控除を受けることはできません。

参照:国税庁 タックスアンサー 創業50周年を記念して従業員に支給した商品券

商品券の消費税で迷いやすい特殊なケース

ここでは、現場で判断に迷いやすい特殊な3つのケースを深掘りします。

金券ショップで購入した場合の消費税

金券ショップでの商品券の購入は、原則として「非課税」扱いとなります。国税庁の規定により、商品券などの「物品切手等」の譲渡には消費税が課されないためです。

ただし、取引の内容によっては以下のように区分が分かれる点に注意してください。

販売手数料等が含まれる場合

購入金額の中に「販売手数料」や「送料」などが含まれている場合、その手数料部分はサービスへの対価となるため「課税」対象となります。領収書や明細を確認し、適切に区分する必要があります。

郵便切手や印紙をショップで買う場合

郵便局等で購入する切手や印紙は「非課税」ですが、金券ショップなど第三者から購入する場合は、課税取引として扱われるケースがあります。同じ金券類でも、どこで何を買うかによって税区分が変わるため要注意です。

なお、仕訳金額は額面ではなく、実際に支払った「購入に要した金額」を正確に記入しましょう。

参照:国税庁 タックスアンサー No.6229 商品券やプリペイドカードなど

有効期限が切れてしまった時の会計処理

期限切れで失効した商品券は、消費税の課税対象外として処理します。 有効期限が過ぎた際は、速やかに資産から除外してください。

勘定科目は「雑損失」等を用いて帳簿上の価値をゼロにします。この処理は資産の譲渡やサービスの対価を伴わないため、消費税の課税対象にはなりません。 また、購入時に非課税で処理している場合、失効時においても仕入税額控除を受けることはできません。会計上の損失として全額を計上することになります。

インボイス制度開始後の注意点

2023年10月に開始されたインボイス制度による影響を解説します。

購入時👉商品券自体は非課税なので、インボイスは不要です。

使用時👉買い物をする際の「領収書」にはインボイスが必要です。

消費税の仕入税額控除を受けるのは、原則として「使用時」です。 店舗から発行される領収書に登録番号があるか、必ず確認してください。

なお、購入時に要した金額を課税仕入れとする特例も活用可能です。 その際も、相手方が適格請求書発行事業者であることなど、一定の要件を満たす必要があります。 経理フローを統一し、ミスが起きない体制を整えましょう。参照:国税庁 タックスアンサー No.6229 商品券やプリペイドカードなど

トイカードが発行する「こども商品券」について

株式会社トイカードが発行する「こども商品券」は、税務上、購入時には非課税(非課税取引)として扱われます。35年以上の運用実績があり、法人ギフトやキャンペーン、自治体の支援事業などで活用されている商品券です。

「こども商品券」とは

全国の加盟店や百貨店、玩具店などで利用できる、子育て世帯向けのギフトとして展開されている商品券です。おもちゃやベビー用品の購入だけでなく、遊園地・動物園などのレジャー施設の入場料、さらには加盟しているタクシー会社での支払いにも利用できます。

加盟店数は全国で約10,000店にのぼり、出産・入園祝い等の進物用として活用されています。

法人における活用事例

こども商品券は、企業の販売促進キャンペーンや福利厚生制度などの用途で導入されています。 また、自治体が実施する少子化対策や子育て支援事業における給付品、あるいはポイント交換先としての採用実績もあります。

会計処理の注意点

こども商品券の購入時も、消費税法上の「物品切手等」に該当します。そのため、購入代金には消費税が含まれません。

法人が福利厚生や贈答用として購入する場合も、非課税で計上します。実際に加盟店でおもちゃ等を購入した際に、消費税が発生する仕組みです。課税のタイミングを間違えないよう、適切に記帳を行いましょう。

まとめ

商品券の購入は非課税ですが、使用時は課税対象となります。経理実務では、この二段階の処理を正しく区別することが大切です。最後に、記事の重要ポイントをリストで整理します。

購入時👉 消費税はかからず、仕訳の区分は「非課税」となる。

使用時👉 実際に商品を受け取ったタイミングで課税仕入れを行う。

例外規定時👉 自社利用なら購入時に課税処理する特例も存在する。

インボイス時👉 使用時の領収書に登録番号があるか必ず確認する。

株式会社トイカードの「こども商品券」も、これらのルールに基づき、福利厚生や贈答用として会計処理を行うことが可能です。受取人が用途を選択できるため、多様なニーズに対応するギフトの選択肢の一つとなります。具体的な仕訳や税務判断については、自社の経理規程を確認し、必要に応じて税理士等の専門家へ相談することをお勧めします。